News

News

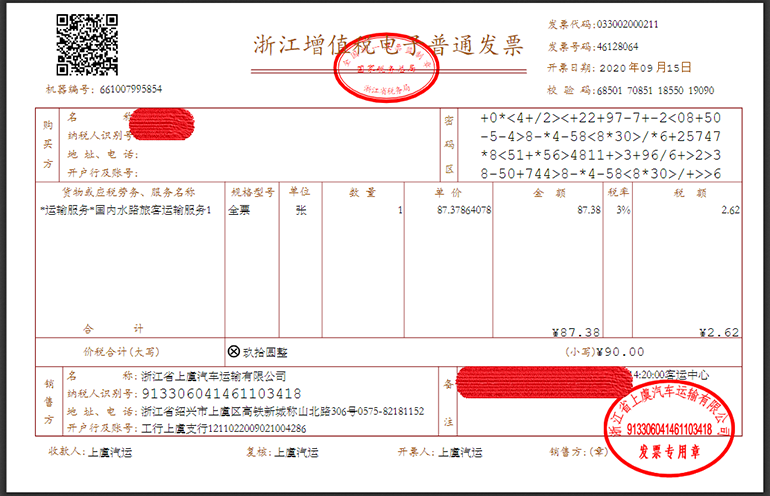

根據國家稅務總局公告2019年第31號要求,納稅人購進國內旅客運輸服務,增值稅電子普通發票上注明的稅額為進項稅額的,發票上購買方“名稱”“納稅人識別號”等信息,應當與實際抵扣稅款的納稅人一致,否則不予抵扣。

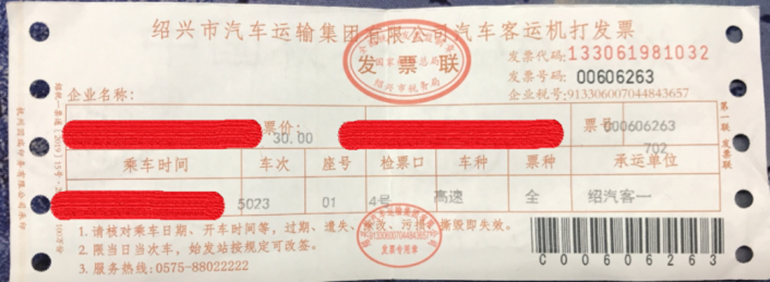

目前國內公路旅客運輸客票大多如圖1所示,隨著發票電子化的推進,國內旅客運輸服務客票已陸續使用增值稅電子發票(如圖2所示)。在此,提醒各位員工開具國內旅客運輸增值稅電子發票時,購買方信息請填寫相應單位信息,否則無法正常報銷。

圖1:

圖2:

城市建設服務平臺

阿土云

Copyright ? 華匯集團 HuaHuigroup All Rights Reserved 浙ICP備12003795號-2 浙公網安備 33060202000052號